自2023年以來,隨著疫情防控政策的調(diào)整和經(jīng)濟(jì)社會(huì)活動(dòng)的逐步恢復(fù),北京住房租賃市場(chǎng)曾一度被寄予厚望,預(yù)期將迎來顯著回暖。綜合多維度市場(chǎng)調(diào)研數(shù)據(jù)顯示,當(dāng)前市場(chǎng)的恢復(fù)速度與力度整體不及預(yù)期,呈現(xiàn)出一種復(fù)雜而分化的態(tài)勢(shì)。

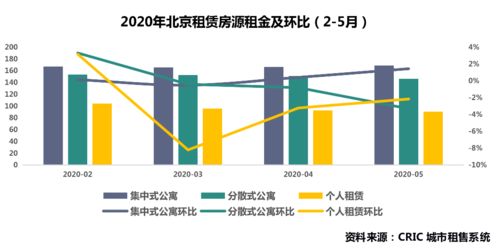

從市場(chǎng)供需關(guān)系來看,租賃房源供應(yīng)量保持相對(duì)充裕,尤其是一些新興商圈和軌道交通延伸區(qū)域的新建公寓項(xiàng)目持續(xù)入市,增加了市場(chǎng)選擇。但需求端的恢復(fù)卻顯得較為疲軟。雖然應(yīng)屆畢業(yè)生、新就業(yè)人群等傳統(tǒng)租賃主力依然存在,但部分行業(yè)就業(yè)市場(chǎng)承壓、部分企業(yè)擴(kuò)張放緩等因素,影響了部分潛在租客的支付能力與租賃決策,導(dǎo)致整體需求增長(zhǎng)緩慢。租金水平方面,除少數(shù)核心區(qū)位、品質(zhì)優(yōu)異的房源能保持穩(wěn)定外,大部分區(qū)域的租金呈現(xiàn)持平或小幅下調(diào)趨勢(shì),業(yè)主預(yù)期有所調(diào)整,議價(jià)空間較前兩年有所擴(kuò)大。

市場(chǎng)結(jié)構(gòu)正在發(fā)生深刻變化。長(zhǎng)租公寓機(jī)構(gòu)在經(jīng)過前期調(diào)整后,運(yùn)營(yíng)更趨穩(wěn)健,聚焦于提升產(chǎn)品與服務(wù)質(zhì)量,但其擴(kuò)張速度明顯放緩。與此個(gè)人房東出租的房源在市場(chǎng)中仍占據(jù)重要份額,但面臨更激烈的競(jìng)爭(zhēng)。租客的偏好也日益清晰,對(duì)房屋的居住品質(zhì)、社區(qū)環(huán)境、通勤便利性以及配套服務(wù)的關(guān)注度持續(xù)提升,單純追求低價(jià)的傾向減弱,這促使市場(chǎng)供給端必須進(jìn)行相應(yīng)的升級(jí)與優(yōu)化。

政策環(huán)境持續(xù)發(fā)揮引導(dǎo)作用。北京市近年來持續(xù)規(guī)范住房租賃市場(chǎng),在租賃合同備案、租金監(jiān)管、打擊“黑中介”等方面出臺(tái)了一系列措施,旨在保護(hù)租賃雙方合法權(quán)益,構(gòu)建穩(wěn)定健康的租賃關(guān)系。這些政策長(zhǎng)遠(yuǎn)看有利于市場(chǎng)規(guī)范發(fā)展,但在短期內(nèi),部分合規(guī)化調(diào)整也可能被市場(chǎng)解讀為增加了交易成本或影響了靈活性,對(duì)市場(chǎng)情緒產(chǎn)生了一定影響。

北京住房租賃市場(chǎng)的全面復(fù)蘇仍需時(shí)日。其步伐將緊密依賴于宏觀經(jīng)濟(jì)的整體回暖、就業(yè)市場(chǎng)的改善以及居民收入預(yù)期的增強(qiáng)。預(yù)計(jì)市場(chǎng)將延續(xù)當(dāng)前的分化格局:核心區(qū)、產(chǎn)業(yè)聚集區(qū)、優(yōu)質(zhì)學(xué)區(qū)周邊的租賃需求將保持相對(duì)韌性,而供應(yīng)量大、配套尚在完善中的區(qū)域可能面臨更長(zhǎng)的去化周期。對(duì)于市場(chǎng)參與者而言,無論是出租方還是運(yùn)營(yíng)機(jī)構(gòu),都需要更加關(guān)注租客的真實(shí)需求變化,提升產(chǎn)品和服務(wù)的競(jìng)爭(zhēng)力,以適應(yīng)并推動(dòng)市場(chǎng)在調(diào)整中逐步走向新的平衡。